2018年底开始在国内蔓延的非洲猪瘟造成了长时间的猪肉短缺,激发了养禽企业持续扩大产能,然而产能的急剧增加也为产业带来了诸多风险。

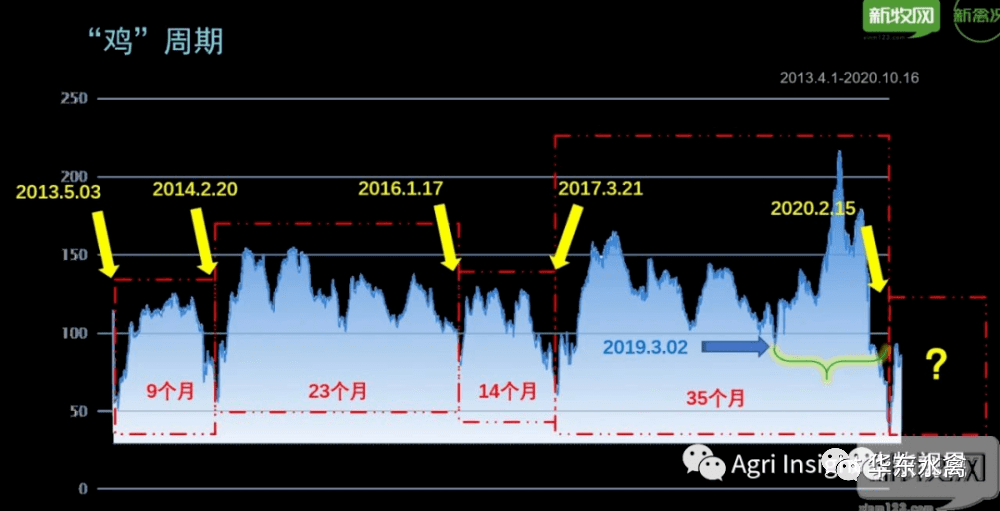

由供不应求到产能过剩,从赚的盆满钵满的2019年到深度亏损的2020年,如同过山车一般,两重天在家禽产业体现的淋漓尽致。

10月29日,在2020国鸡产业高峰论坛上,温氏股份副总裁兼养禽事业部总裁秦开田表示:“目前,新冠疫情风险依旧存在,而且生猪产能逐步恢复,这些市场消费恢复不确定因素很多,未来两三年国鸡产业行情仍不可期。”

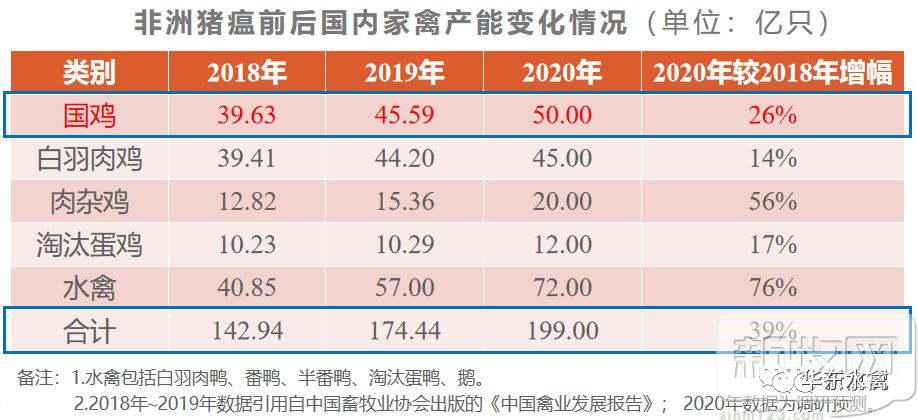

水禽是我国主要的家禽消费品类,历年全国鸭鹅肉类消费量约占禽肉总产量的1/3。2019年鸭肉和鹅肉年产量超过1000万吨,仅次于猪肉和鸡肉,约占我国肉类总产量的10%、禽肉总产量的40%。

我国是水禽养殖大国,2019年我国水禽总出栏量超50亿只。其中肉鸭出栏44.3亿只,约占全球总出栏量的80%;肉鹅出栏约6亿只,约占全球总出栏量的90%。

当然,在行业水深火热的背景下,蛋鸭行业也未能独善其身。今年以来,蛋鸭行情持续低迷,行业陷入深度亏损。

据国内蛋制品龙头福建光阳蛋业有关人士透露,自新冠疫情以来福建光阳蛋业仅向河南鸭蛋基地片区就兑付了比市场价高出1000多万元的保价款,有力的支持了当地合作蛋鸭养殖户。

蛋鸡养殖企业的日子也同样不好过,2020年的蛋鸡存栏量一度达到了近几年的新高,鸡蛋价格也一度创了近几年的新低。近3000亿产值的蛋鸡行业进入了平台期。

更让养禽企业雪上添霜的是,近期饲料价格持续上涨,使得养殖成本大增。据一些网站价格显示,2020年10月底玉米豆粕等价格再次创今年新高,饲料企业也纷纷再次提价,迎来今年的第八次涨价潮。

在新冠疫情席卷全球的2020年,产能过剩、成本上升、消费不振,这三座大山压得家禽行业不堪重负。

据有关数据统计,中国的禽蛋年人均消费量已达19公斤,居于世界前列,鲜蛋的消费量增长空间有限。

国内品牌蛋及蛋制品的深加工与欧美日等发达国家还有比较大的差距,例如欧美日等发达国家的鸡蛋加工比例达到30%以上,国内的蛋制品加工率还不足5%,未来的禽蛋产业发展重点是品牌蛋以及蛋制品的深加工。

尽管肉禽行业现在是水深火热,但根据全球各发达国家的肉类消费比例来推测,未来中国禽肉的消费比例会持续上升,猪肉的消费比例会持续下降,禽肉产业的发展还是有较大空间。

官方微信

微信扫一扫